Miten aloitan sijoittamisen?

Tämä on kysymys, jota minulta kysytään tasaisin väliajoin. Sijoittaminen kiinnostaa, ymmärretään miksi se kannattaa ja miksi se on tärkeää, mutta ne konkreettiset toimet sen aloittamiseksi ovat hukassa. Listaan alle asioita, jotka omasta mielestäni ovat oleellisimmat, kun miettii sijoittamisen aloittamista. Toivottavasti niistä on hyötyä sinulle. Tämä teksti vielä muistutukseksi, miksi siitä rahasta tuleekaan olla kiinnostunut.

Aloita vaikka et tiedä

Sijoittamiseen pätee sama ajatus, mitä niin moneen muuhunkin – mitä enemmän aihetta opiskelee, sitä vähemmän tajuaa siitä tietävänsä. Sijoittamisen voi kuitenkin aloittaa, vaikka siitä ei alkuun ymmärtäisi juuri mitään. Tässä on olennaista nyt kaksi asiaa: sijoittamisen aloittaminen pienellä summalla, ja asioista selvää ottaminen. Eli samalla kun aloitat, opiskele aihetta. Lue kirjoja ja blogeja, kuuntele podcasteja ja äänikirjoja, seuraa aiheesta somettavia. Keinoja on monia, ja kaikkea ei suinkaan tarvitse tehdä. Itse aloitin lukemalla blogeja sijoittamisesta, sekä lukemalla kirjoja. Ensimmäinen lukemani sijoituskirja oli Ninni Myllyojan ja Emilia Kullaksen ihanan selkeästi kirjoitettu Nainen ja rikastumisen taito. Suosittelen!

Sijoittamisesta puhuttaessa ei voi olla törmäämättä toteamukseen ”älä sijoita mihinkään mitä et ymmärrä”. Mielestäni tämä on vähän kaksipiippuinen juttu, koska jos sen ottaa kirjaimellisesti, eikä sijoita mihinkään ellei tiedä siitä kaikkea, lykkääntyy sijoittamisen aloittaminen ihan turhaan. Silloin jää paitsi mahdollisesti vuosien tuotoista. Ymmärrän silti myös sen, miksi tätä lausetta toistetaan, varsinkin sosiaalisessa mediassa; ei kukaan halua olla vastuussa toisen ihmisen epäonnistuneesta sijoituspäätöksestä.

Haluan kuitenkin muistuttaa, että jokaisella meistä on loppupeleissä vastuu omista tekemisistään. Siihen kuuluu myös vastuu itsestään, ja vastuu omista raha-asioistaan. Siihen vastuuseen sisältyy asioista selvää ottaminen, ellei tiedä jotakin asiaa, sekä toimiminen. Muiden ihmisten sijoituspäätöksiä ja perusteluita niille on tietenkin hyvä lukea, mutta se lopullinen ”Osta”-painikkeen painaminen on aina sijoittajan omalla vastuulla.

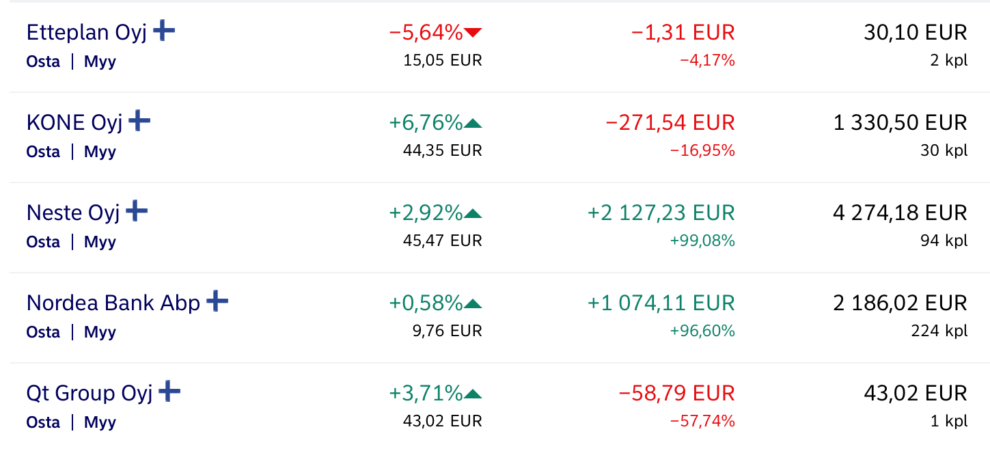

Kuvakaappaus arvo-osuustilistäni. (Tätä ei tule ottaa sijoitussuosituksena.)

Mistä aloittaa?

No mitäs sitten, kun aloittaminen kiinnostaa, oma rahatilanne on selvitetty ja tilillä on hieman ylimääräistä, jonka on valmis laittamaan kasvamaan, mutta ei mitään hajua mitä sen jälkeen pitäisi tehdä? Mihin ne rahat nyt pitää laittaa?

Kaikista helpoin tapa aloittaa on mennä oman pankin nettisivuille tai verkkopankkiin. Ellei löydä sijoitus-välilehteä, voi kirjoittaa googleen ”Nordea rahasto”, Osuuspankki rahasto”, Säästöpankki rahasto” tai mikä pankki itsellä onkaan käytössä, niin varmasti tulee hakutuloksissa vastaan rahastoja joita oma pankki tarjoaa. Ellet vieläkään löydä, niin soita pankkisi asiakaspalveluun, ja kysy mistä näet heidän rahastovalikoimansa. Usko pois, nämä puhelut ovat yleisempiä kuin oletetaan, joten älä missään nimessä ajattele, että kysymyksessä olisi jotain noloa tai kiusallista. Kuinkahan monta kertaa neuvoinkaan pankissa töissä ollessani asiakasta kädestä pitäen rahastovalikoiman luokse, ja joka kerta se on yhtä palkitsevaa kuulla, miten asiakas on vihdoin päättänyt aloittaa rahastosijoittamisen.

No miksi rahasto? Koska se on helpoin ja järkevin tapa aloittaa, ellei sijoittamisesta vielä tiedä paljoa. Sen voi aloittaa pienellä summalla, välityspalkkiot ovat yleensä pienet tai olemattomat, ja sen avulla hajauttaminenkin hoituu kuin itsestään.

Rahastoja on noin miljoona erilaista, mutta ei kannata antaa lukumäärän hämätä. Jokaisella pankilla on oma rahastovalikoimansa, mutta aika pian huomaa, että ne ovat hyvin samankaltaisia paitsi eri pankkien välillä, myös pankin omien rahastojen välillä.

Mikä on pahin mitä voi käydä?

Yksinkertaisesti: Voit menettää kaiken mitä olet sijoittanut.

Turha sitä on kierrellä tai kaarrella, koska se riski siellä on aina olemassa, käänteli sitä miten päin tahansa. MUTTA. Ennen kuin heität pyyhkeen kehään, läppärin kiinni ja rahasi turhaan tavaraan, mietitään asiaa hetki. Kuinka todennäköistä on, että rahastoon sijoittamalla menettää oikeasti kaiken? Miten iso riski on?

Karkeasti ajatellen, isompi kuin tilisäästämisessä, pienempi kuin osakesijoittamisessa. Rahasto on siitä hyvä vaihtoehto, että se summa, jonka rahastoon sijoitat, hajautetaan moneen eri kohteeseen. Eli, jos sijoitat vaikka 20 euroa rahastoon, niin rahaston sisällä se sama kaksikymppinen jaetaan pienempiin osiin, ja jokainen osa laitetaan eri paikkaan kasvamaan. Jos käy niin, että yksi näistä kohteista ei menestykään, niin siellä on edelleen jäljellä ne kymmenet tai sadat muut kohteet, jotka ylläpitävät rahaston arvoa.

Käytännössä tämä tarkoittaa sitä, että jotta menettäisit aivan kaiken mitä rahastoon olet sijoittanut, tulisi kaikkien rahaston sisällä olevien sijoituskohteiden mennä nurin, jolloin puhutaan kymmenistä ja sadoista eri kohteista. Toinen vaihtoehto on, että se rahalaitos, jonka kautta sijoitat (esimerkiksi oma pankki) tekee konkurssin tai menee muuten nurin, jolloin voi olla, että et saa rahojasi enää takaisin. Sijoittamiseen kuuluu myös poliittinen riski – varsinkin tässä maailmantilanteessa se on ihan hyvä muistaa. Yksi esimerkki poliittisen riskin toteutumisesta on Venäjän hyökkäys Ukrainaan keväällä 2022.

Vaikka kaikkien rahojen menettämisen riski rahastoon sijoittamalla on olemassa, on se silti käytännössä aika pieni. Nyt täytyy muistaa, että rahaston normaali arvonmuutos ei ole tässä se mistä puhutaan. Arvonmuutos kuuluu olennaisesti sijoittamiseen – mikään sijoituskohde (tässä tapauksessa rahasto) ei pysy aina samassa arvossa, vaan se muuttuu markkinatilanteen mukana. Tämä onkin se, mitä useat ihmiset vierastavat – pelko arvon menetyksestä estää montaa aloittamasta.

Muista kuitenkin, että arvonmuutos kuuluu sijoittamiseen, etkä ole menettänyt senttiäkään ennen kuin myyt omistukseksi. Varsinkin heti alkuvaiheessa on todennäköistä, että rahaston arvo painuu jossain vaiheessa miinukselle, mutta sitä ei kannata säikähtää.

Osa Nordean rahastovalikoimaa. (Ei tule ottaa sijoitussuosituksena.)

Rahaston valinta

Nyt olet päässyt jo siihen pisteeseen, että olet saanut auki valitsemasi rahalaitoksen rahastolistan, mutta vaihtoehtojen määrä meinaa pelästyttää. Niiden tutkiminen saattaa tuntua puuduttavalta tai ylivoimaiselta, mutta mihin asioihin kannattaa ainakin kiinnittää huomiota? Laitan tähän muutaman pääkohdan, jotka on hyvä huomioida rahastoa valitessa.

Kulut

Jokaisessa rahastossa on kuluja. Okei, on olemassa ehkä pari kulutonta rahastoa, mutta käytännössä katsoen kannattaa varautua siihen, että jokaisesta rahastosta täytyy maksaa. Mikä onkin ihan luonnollista, koska pakkohan rahalaitoksen ne rahaston ylläpitämisen aiheuttamat kulut on jotenkin katettava. Olennaista kuluissa on sen suuruus. Rahastoissa kulut ilmoitetaan useimmiten kaikista näkyvimmin prosenteissa, mutta nykylainsäädännön mukaan ne tulee olla näkyvillä myös euroissa. Koska pankit ja rahalaitokset eivät tietenkään tiedä kuinka paljon juuri sinä aiot sijoittaa, niin euroissa ilmoitetut kulut ovat aina laskettu jonkin esimerkkisumman mukaan, joka käy ilmi, kun avaat kulurakenteen tarkemmin.

No minkä verran rahasto sitten maksaa? Mikä on ok kulu? Rahastojen kulut vaihtelevat ihan samalla tavalla kuin minkä tahansa tavaran tai palvelun hinta vaihtelee. Oma henkilökohtainen rajani on 1 prosentin juoksevat kulut.

Juoksevat kulut sisältävät kaikki rahastoon liittyvät kulut, paitsi lunastus- ja merkintäpalkkiot (lunastus=rahaston myynti ja merkintä=rahaston osto). Mutta, on hyvä muistaa se punainen lanka tässäkin asiassa. Tärkeintä on se, että aloitat. Ei kannata menettää yöunia sen takia, että sattuu valitsemaan rahaston hieman suuremmilla kuluilla, koska sen voi aina vaihtaa toiseen. Jos löydät rahaston, jonka sijoituskohteet sopivat sinulle, se on tuottanut hyvin, ja se on kaikin puolin muutenkin hyvän oloinen rahasto, niin aloita siitä, vaikka kulut olisivatkin yli prosentin. Tärkeintä on, että aloitat, jotta vaurastumisesi pääsee alkuun.

Rahastotyyppi

Kuten aiemmin kerroinkin, niin rahastoja on olemassa useita erilaisia. Käydään näistä läpi kolme olennaisinta, joihin törmää kaikista useimmin.

Osakerahasto sijoittaa rahaston sisällä, yllätys, osakkeisiin. Osakerahasto on siitä hyvä, että saat yhdellä ostolla rahasi hajautettua moneen eri yritykseen, maahan ja toimialaan. Rahastossa voi olla sellaisia kohteita, joihin ei yksittäin ostettuna pääse käsiksi kuin hyvin suurilla summilla tai ei ollenkaan. Vaikka osakerahaston riski onkin usein siellä yläpäässä, on se silti matalariskisempi vaihtoehto kuin suora osakesijoittaminen laajan hajautuksen takia.

Yhdistelmärahasto sijoittaa sekä osakkeisiin että korkoihin/rahamarkkinoihin/joukkolainoihin tai muihin yhtä matalariskisiin kohteisiin. Rahastosta riippuen osakepaino voi olla mitä vaan 1-99% välillä, mutta usein jo rahaston nimi kertoo millä painolla osakkeisiin sijoitetaan. Jos rahaston nimi on esimerkiksi Rahasto 25, sijoittaa se 25 % osakkeisiin ja 75 % korkoihin. Mikäli nimen perässä on luku 50, esim. Rahasto 50, voi siitä jo päätellä, että rahaston sisällä rahat sijoitetaan puoliksi osakkeisiin ja puoliksi korkoihin. Mitä suurempi osakepaino rahastossa on, sitä riskisempi JA tuottavampi se yleensä on.

Indeksirahasto sijoittaa tietyn indeksin mukaisiin yrityksiin ja pitäytyy niissä. Indekseissä ei yhtiöt vaihdu kovin usein, ja siksi indeksirahastoissa sijoituskohteet katsastetaan noin kerran vuoteen (riippuu rahastosta), ja tarvittaessa tehdään muutoksia. Indeksirahasto on usein se kaikista suosituin vaihtoehto aloittaa sijoittaminen. Tämä johtuu siitä, että indeksirahastossa harvoin on salkunhoitajaa, jonka täytyisi aktiivisesti huoltaa rahastoa, ja siksi tämän tyyppisen rahaston kulutkin ovat muita rahastoja pienemmät.

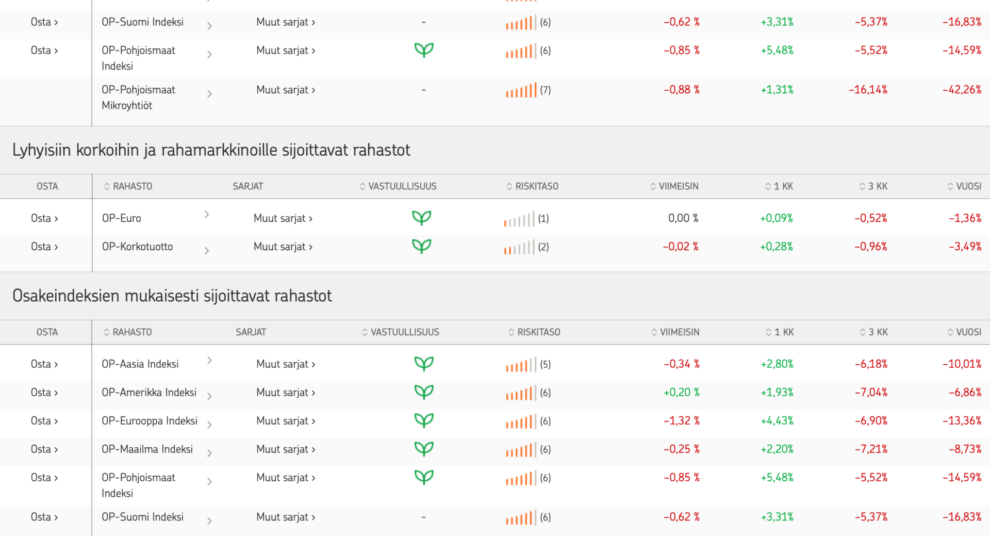

Osa OP:n rahastovalikoimaa. (Ei tule ottaa sijoitussuosituksena.)

Ostaminen

Kun olet löytänyt itsellesi sopivan rahaston, voit vihdoinkin tehdä ensimmäisen ostosi. Vähän rahalaitoksesta riippuu, miltä toimeksiantolomake näyttää, mutta käytännössä niissä on kaikissa sama systeemi. Kirjoitat siihen summan, jolla rahastoa haluat ostaa, ja vahvistat toimeksiannon pankkitunnuksillasi. Jokaisella rahastolla on oma katkoaikansa, ja jos ostotoimeksianto tehdään tämän katkoajan jälkeen, määräytyy rahasto-osuuden arvo seuraavan pankkipäivän arvon mukaan. Käytännössä se menee näin: ostan rahastoa tiistaina kello 12. Rahaston katkoaika on kello 16, joten toimeksianto vahvistuu tiistain kurssin mukaan. Ostaessani rahastoa tiistaina kello 16 jälkeen, toimeksianto vahvistuu keskiviikon (tai seuraavan pankkipäivän) arvon mukaan.

Rahasto näkyy sinun verkkopankissa/rahalaitoksen verkkosivuilla yleensä viimeistään seuraavana pankkipäivänä. Raha tililtä veloittuu parin päivän viiveellä, mutta tilillä tulee olla tarpeeksi katetta jo sinä päivänä, kun rahaston ostaa.

Käytän taas esimerkkinä Nordeaa, koska minulla on omat rahastot siellä. Eli jos sinä et vielä omista yhtään rahastoa, ja teet Nordean verkkopankissa rahasto-oston, avaa järjestelmä sinulle automaattisesti rahastosalkun. Sitä ei siis tarvitse ensin erikseen avata mistään, vaan se tulee automaattisesti. Huomaa, että rahastosalkku, jossa rahastoa säilytetään, on eri asia kuin arvo-osuustili tai osakesäästötili, jolla säilytetään osakkeita. Mutta korostan tässä vielä, että näin Nordeassa. En tiedä miten muut pankit hoitaa rahastosalkun avauksen, joten mikäli rahaston ostaminen ei jostain syystä onnistu, niin soita ihmeessä pankin/rahalaitoksen aspaan ja pyydä apua.

Kun olet tehnyt ensimmäisen oston, on tärkeimmän asian vuoro: Taputa itseäsi olkapäälle ja onnittele itseäsi erinomaisesta päätöksestä! Olen varma, että tulevaisuuden sinä kiittää tämän päivän sinua. Kuulen enemmän kuin mielelläni joko täällä blogin puolella tai instagramissani @sijoitakuintavis mitä ajatuksia teksti herätti, sekä oletko jo aloittanut sijoittamisen.

0 Comments