Sijoittaminen nyt, 2023. Miltä näyttää?

Sain kutsun Aktian Sijoitusnäkymä-webinaariin, joka pidettiin ystävänpäivänä. Ai että miten ikävä tuli omia pankkiaikoja! Siellä markkinakatsaukset olivat viikoittaisia ja kuukausittaisia, ja niiden avulla pysyi hyvin kärryillä maailmantilanteesta. Webinaari antoi paljon uutta, ja tuntui virkistävältä kuunnella finanssialan ammattilaisten ja analyytikkojen ajatuksia ja analysointeja. Voisin helposti nähdä itseni vielä joku päivä pankin listoilla töissä, se on mahtava maailma.

Mutta siihen sijoittamiseen! Mihin nyt kannattaa sijoittaa, vuonna 2023?

No ensin tämä tylsä lause: tämän tekstin sisältö ei ole sijoitussuositus, eikä sitä tule sellaisena ottaa. Jokainen tekee sijoituspäätöksensä itsenäisesti, ja ne kannattaa pohjata omaan sijoitussuunnitelmaan ja -strategiaan. Käyn tässä tekstissä läpi eilistä webinaaria, tai lähinnä minkälaisia ajatuksia itselle siitä heräsi.

Vannoutuneena osakesijoittajana täytyy myöntää sen hieman kirpaisseen, kun tätä rakasta harrastusta ei hehkutettu enää samalla tavalla mitä viime vuosina, vaan ennemminkin kannustettiin katselemaan muita sijoituskohteita. Tuotto-odotus osakkeille vuonna 2023 on 5-8 %, ja osakkeita neuvottiin pitämään alipainossa. Osakesijoittajan kannalta hyvää on se, että osinkokevät näyttää kaikin puolin hyvältä. Tuloskausi on toki kesken vielä, mutta jo julkaistut osinkoehdotukset kutkuttelevat kyllä mukavasti.

Osakesijoittamisessa aikahorisontti on pitkä, eikä sitä kannata aloittaa vain siksi, että saisi tänä keväänä hyvät osingot. Korkea osinko ei kerro vielä yrityksestä tarpeeksi, joten muista tehdä sijoituspäätös sinun profiiliisi sopivalla tavalla. Ennen sijoittamisen aloittamista mielessä risteilee varmasti paljon kysymyksiä siitä, onko juuri nyt oikea aika aloittaa sijoittaminen. Itse olen sitä mieltä, että aina on hyvä aika aloittaa, ja parempi tänään kuin huomenna.

Se on hyvä kuitenkin muistaa, että edes pankin asiantuntijat eivät ole selvännäköijöitä, eikä kukaan tiedä varmaksi mitä tuleman pitää. Sijoittamiseen liittyy aina riski, ja se riski on hyväksyttävä ennen sijoituspäätöksen tekemistä.

Korkojen nousun vaikutus sijoittamiseen – uusia mahdollisuuksia?

Jos talousaiheisia uutisia yhtään seuraa, ei ole voinut välttyä korkojen nousuun liittyvältä uutisoinnilta. Korot ovat tällä hetkellä korkeammalla kuin kymmeneen vuoteen, ja tämän kevään aikana monen suomalaisien asuntolainallisen huolet käyvät toteen, kun korontarkistus tulee. Eilen, 14.2.2023, Suomen Pankin tilastossa Euribor 12kk oli 3,518 %. Tämä on edessä meilläkin. Ostimme sijoitusasuntomme keväällä 2021, jolloin 12 kk Euribor oli vielä negatiivinen, noin -0,4 %. Huhtikuussa lainakorkomme nousee, mutta vielä en tiedä paljonko.

Korkojen nousu on tuonut paljon huolta ja stressiä mukanaan, eikä mikään ihme. Lainaerän korko-osuus nousee monella velallisella sadoilla euroilla. Suomalaiset ovat tilisäästäjäkansaa, mutta kaikilla ei ole tilisäästöjä turvana, vaan ylimääräiset menot maksetaan suoraan tuloista. Tekee pahaa ajatella, minkälaisiin tilanteisiin tämä monet pistää.

Onko korkosijoittaminen nyt kannattavaa? Sijoittamisen kannalta katsottuna korkotilanne on varsin mielenkiintoinen, ja avaa aivan uudenlaisen perspektiivin sijoittamiseen. Korkosijoitukset ovat tähän saakka olleet lähinnä riskiä karttaville, mutta heillekään se ei ole ollut mitenkään tuottavaa. Mutta nyt! Korkojen noustessa myös korkosijoittaminen alkaa näyttää houkuttelevalta, varsinkin jos ei vieläkään halua lähteä mukaan osakesijoittamiseen. Korkoihin sijoittaminen voi tuoda hyvää hajautusta sijoitussalkkuun, ja tällä hetkellä tuotto-odotus on jopa 3–8 %, eli lähes sama kuin osakkeissa!

Toki korkosijoituksiinkaan ei tule lähteä hetken mielijohteesta, vaan aina tulee tehdä riittävän hyvä analyysi siitä, miten se sopii omaan sijoitussuunnitelmaan. Korkosijoittamisen huonona puolena on pidetty sen maltillista tai jopa heikkoa tuottoa sekä tuotteiden kulurakenteita. Kulut on pahimmassa tapauksessa syönyt kaiken mahdollisen tuoton, eikä sijoittajalle ole jäänyt muuta kuin arvonalennus käteen. Toki nykyään löytyy jo matalakuluisiakin korkotuotteita, onneksi. En malta olla painomatta, että myös korkosijoittamiseen liittyy riski, kuten ihan kaikkeen sijoittamiseen. Varsinkin jos ei ole ihan varma korkotuotteesta, että mitä se sisältää, milloin se erääntyy ja mihin se sijoittaa, niin kannattaa ehkä jättää kokonaan sijoittamatta. Minä olen ollut sijoitusmaailmassa aktiivisesti mukana jo kohta seitsemän vuotta, mutta korkotuotteet ovat edelleen hieman hämärän peitossa, joten aloittelevan kohdalla niiden kanssa menee helposti hieman huti.

Kaikista yleisin korkosijoitusmuoto on säästötili. Asia, jota moni ei varmasti ole edes ajatellut. Viime vuosina säästötilien korko on ollut pyöreä 0, mutta nyt, korkotilanteen muuttuessa, pankit ja rahalaitokset tarjoavat jälleen säästötilejä pienellä korolla. Nollakorko on ollut poikkeuksellista aikaa, vaikka siihen ehti tottumaan yksi jos toinen, minä mukaan lukien.

Pitkällä korolla tarkoitetaan yli vuoden pituista korkoa. Eli kun sijoittaa pitkiin korkoihin, tarkoittaa se korkosijoitusta, jonka laina-aika on yli vuoden. Tällaisia kohteita on esimerkiksi joukkovelkakirjalainat, jotka on yritysten tai valtioiden liikkeelle laskemia. Lyhyt korko puolestaan on korkosijoitus, jonka laina-aika on alle vuoden. Webinaarin korkoasiantuntija painotti, että tällä hetkellä erityisesti lyhyisiin korkoihin sijoittamalla voi päästä ihan hyviin tuottoihin.

Korkorahasto

Jos itse päädyn sijoittamaan korkoihin, tulen valitsemaan korkorahaston yksittäisen korkotuotteen sijaan. Kuten muissakin rahastoissa, myös korkorahastossa hajautus on sijoittajan puolella, mikä pienentää sijoittamiseen liittyvää riskiä. Korkorahasto sijoittaa nimensä mukaisesti erilaisiin korkoa tuottaviin arvopapereihin. On olemassa puhtaasti pelkästään korkorahastoja, mutta niiden lisäksi on myös yhdistelmärahastoja, joissa osa sijoitetaan korkotuotteisiin, ja esimerkiksi osakkeisiin.

Kuten yksittäiset korkotuotteet, myös korkorahastoissa on eroa siinä, onko se pitkän vai lyhyen koron rahasto. Täällä Handelsbankenin jutussa on hyvin kerrottu, miten nämä kaksi eroavat toisistaan. Käytännössä lyhyen koron rahaston etuna on se, että rahaston sijoitukset seuraavat markkinakorkoa hyvin, ja korkojen nousun riski ei ole niin suuri kuin pitkän koron rahastossa. Lyhyen koron rahastossa huono puoli on se, että koron ollessa matala rahaston kulut syövät ison osan tuotosta. Pitkän koron rahasto on herkempi muutoksille, ja jos markkinakorot nousevat, korkorahaston arvo voi laskea. Korkojen laskiessa tuotto voi olla parempaa kuin lyhyen koron rahastossa.

Kannattaa käyttää tarpeeksi aikaa sopivan rahaston tutkimiseen ja löytämiseen, ja tarvittaessa myös kysyä neuvoa pankista. Jos olet epävarma mutta haluat silti aloittaa, niin kannattaa tehdä se pienellä summalla ja katsoa miten tilanne alkaa kehittymään. Tämä pätee minkä tahansa sijoitusmuodon kohdalla – ei kannata heti laittaa satoja euroja sijoitukseen, josta et vielä tiedä tarpeeksi.

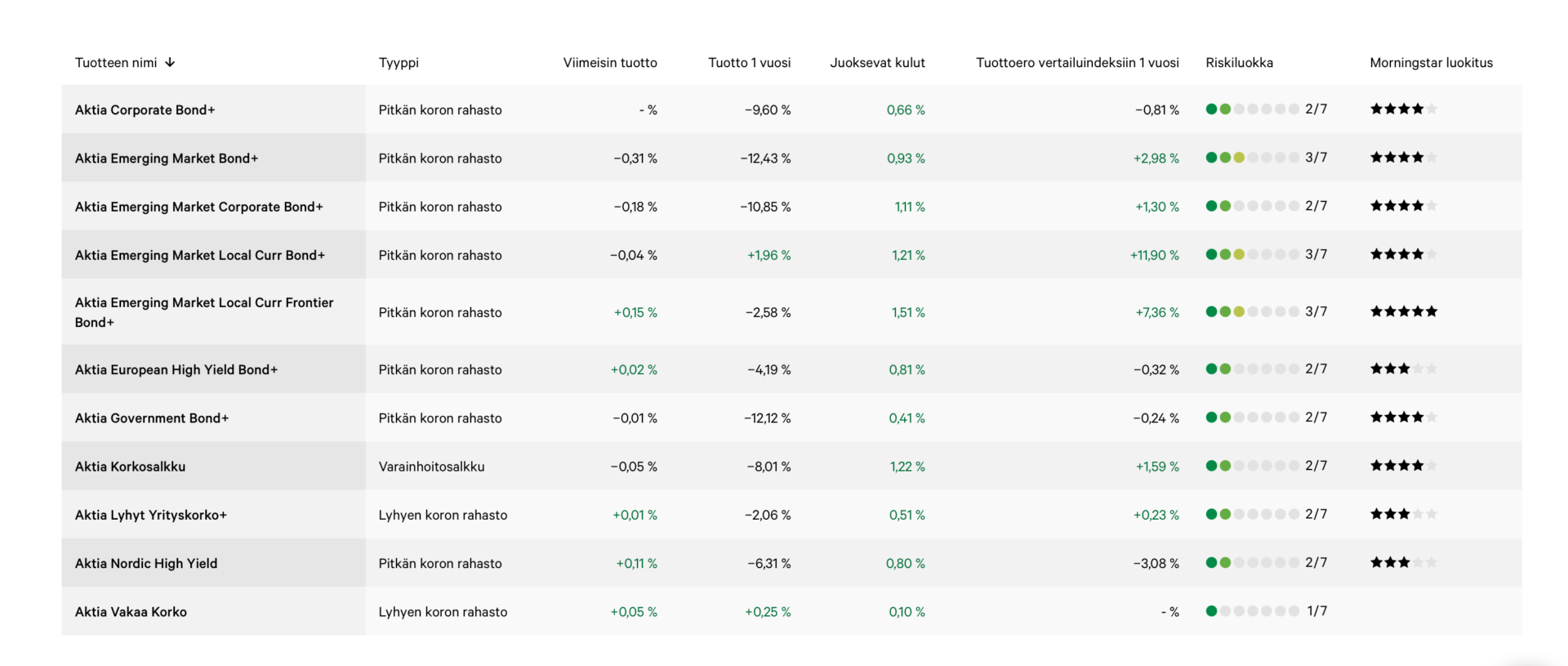

Yllä näkyy kuvakaappaus Aktian korkorahastoista, täältä. Kuten näkyy, viime vuosien aikana tuotto ei ole ollut mitenkään päätä huimaavaa. On mielenkiintoista seurata, että miltä luvut näyttävät esimerkiksi vuoden päästä. Vasemmalta katsoen toisessa sarakkeessa näet, onko rahasto pitkän vai lyhyen koron rahasto. Juoksevista kuluista osa näyttää ihan kohtuullisilta, mutta siinä vaiheessa kun tuottoa ei tule kulujenkaan verran, ollaan huonossa jamassa, koska kulut syövät ne vähäisetkin tuotot. Itse pidän kaikissa rahastoissa kulurajan yhdessä prosentissa, mutta mielellään paljonkin se alla.

Korkosijoittamisesta on kirjoittanut hyvän tekstin Osakesijoittaja blogissaan täällä, ja Pörssisäätiön korko-opas on myös hyvä opas aiheeseen, vaikka se onkin vuodelta 2020, ja tilanne on sen jälkeen muuttunut. Siitä saa kuitenkin paljon hyvää perustietoa korkosijoittamisesta, josta on varmasti hyötyä korkosijoittamista pohtiessa. Sijoittamisessa mielenkiintoista on juuri tämä, vaihtuvuus. Koskaan ei voi tietää, minkälaisessa tilanteessa ollaan vuoden tai kahden päästä. Silloin kun itse aloitin sijoittamisen 2016, elettiin vahvaa nousukautta. Onnistumisen tunteessa pystyi oikein rypemään, sillä mitä tahansa osaketta ostikin, suunta oli vain ylöspäin. Tällä hetkellä tämä ei toteudu, ja viime vuosien aikana aloittaneet sijoittajat ovat joutunut aloittamaan sijoittamisen ihan eri markkinatilanteessa. Mutta on hyvä muistaa, että sijoittaminen on pitkäaikaista työtä.

Onko sinulla korkosijoituksia? Mitä olet niistä mieltä? Kerro kommenteissa!

0 Comments